开首:中金固定收益辩论

2024年中国债市复盘

基本面弱诱骗,“财富荒”延续推动债市利率触动下行

2024年以来,我国经济诱骗分化延续,地产和蚀本仍在诱骗经由中,经济拉动主要仍依托“出口-制造业”形状,经济动能诱骗放缓,实体加杠杆意愿不足,信贷增速和社融增速双双回落,资金活性偏低下M1同比运动负增长,内需仍有待提振,居住类价钱和服务价钱相对偏低,核心通胀仍然不足。基本面偏弱下,策略加大逆周期搭救力度,年内货币策略抓续减轻,两次降准、两次降息、进一步指引入款挂牌利率下行,同期打压高息揽储,推动金融机构欠债综合股本稳中有降,为财富端利率的进一步下行腾挪息差空间。

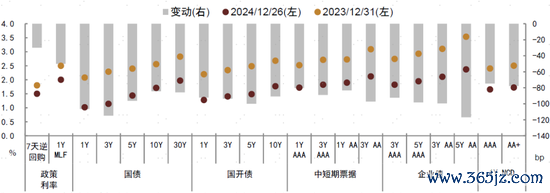

在基本面偏弱和策略加码的双重推动下,债市供需矛盾进一步披露,尤其是上半年,“财富荒”压力显豁抬升。一方面,是实体信心和加杠杆意愿诱骗偏弱,风险偏好仍处低位,货币供应的抬升并未灵验转动为投资和消劳作量,实体避险需求抬升反而推动入款、解析、债基等低风险财富范畴的进一步延迟,加大债市需求;另一方面,地产改善预期有限,住户延续去杠杆,按揭提前偿还等表象仍在,同期化债配景下城投净融资下滑,访佛监管打击存贷空转套利,企业端也同步转向去杠杆,财富新增供给受限,债券供给进一步向国债、处所债歪斜,信用债尤其是城投类信用债占比反而回落。债市供给、尤其是高息财富供给仍在减少,同期债市需求仍在增长的配景下,“财富荒”行情在上半年演绎到极致,阐发为利率下行的同期,部分期限利差、信用利差也一度快速压降并创止境据以来新低。天然10月财政部明确一揽子化债策略,阛阓也一度驰念置换类处所债聚集刊行可能会给资金面带来冲击扰动。但一方面,因为置换债更多所以处所债的体式置换处所存量隐债,包括贷款、非标、城投等体式的债务,其刊行不会触及到新增债务,更多是债务体式的迂回,因此不会额外占用精深的资金;另一方面,央行在此阶段也加大了流动性投放等调和,进而置换类处所债并未激励债市的显豁波动,相悖,在风险偏好边缘回落以及监管指引同行入款利率下行的配景下,债市需求支抓仍在,并最终推动了利率的进一步下行。12月政事局会议将货币策略定调“限度宽松”,再次烽火债市作念多温情,抢跑行情下利率快速下行,多数期限利率接连创历史新低。收尾2024年12月26日,10Y期国债收益率降至1.71%,相较岁首下行84bp,年度降幅处于历史偏高水平。

图表1:2024年国内利率合座下行

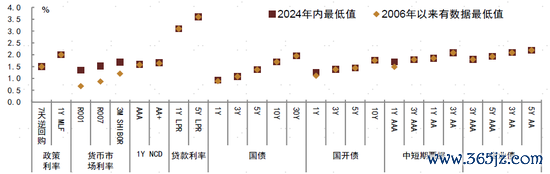

图表2:2024年年内多数利率降至历史低位

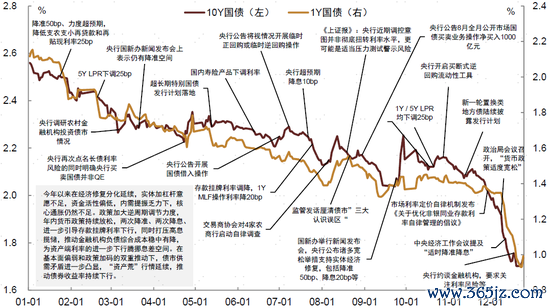

债市运行节拍上,天然全年利率核心触动下行,但中间不免迂回反复,不外每次抓续时期并不长,债市监管、策略转向预期是推动利率阶段性回升的主导身分。分季来看:1.一季度股市延续残障下阛阓风险偏好镌汰,岁首机构确立需求较强、而政府债券等供给偏慢导致供需失衡,访佛央行超预期大幅降准,推动债市利率快速走低,永远、超永远限品种尤甚;2.二季度在稳汇率、保息差、防风险等配景下,央行屡次领导长债利率风险,访佛超永远格外国债落地刊行,投资者对长久期债券趋于严慎,长端利率波动加大,债市利率降幅放缓;3.三季度在经济内活泼能诱骗放缓下,央行7月超预期降息,债市利率随之再度快速下行,直至9月末策略密集出台激励阛阓关于经济及股市回升预期升温,债市心境转弱带动利率回升;4.四季度跟着策略标的渐渐豁达,政府债券供给等压力被安逸消化,同期央行络续指引金融机构欠债端资本镌汰,政事局会议定调货币策略从“持重”变为“限度宽松”等,显豁提振债市心境,收益率弧线快速下移,尔后低位触动。

图表3:2024年国内债市利率合座触动下行

一季度:债市利率快速走低,长端、超长端尤甚

岁首以来,地产销售诱骗偏慢、住户加杠杆乏力、处所化债推动等配景下,实体内素性融资需求诱骗相对偏弱,城投平台融资收缩下城投债等信用债供给也有限,在财富供给、尤其是高息和长久期财富仍趋于压降的配景下,确立型资金对永远限和超永远债券的醉心有所抬升,但由于处所债尤其是专项债刊行进程不足预期,长久期债券供给有限,供需失衡加重推动了1-2月长端和超长端利率的快速回落,30Y-10Y国债期限利差显豁压缩。而在经济内活泼能偏弱配景下,货币策略延续宽松,1月24日央行告示降准50bp、下调支农支小再贷款和再贴现利率各25bp,力度超预期,并在2月指引LPR非对称降息,进一步推升债市心境,债市利率加快下行。与此同期,岁首国内股市延续旧年偏弱趋势,阛阓风险偏好照旧承压,部分资金分流至债市,也对债市利率、尤其是超长端利率快速下行变成一定助力。至3月,受风险财富阶段性走高、监管关注超长债来回情况、地产策略优化阛阓预期走强等影响,债市需求边缘降温,但债市供给不足阛阓预期下,利率下跌趋势未改,不外降幅有所趋缓,相对价值驱动下,债市资金从聚焦长端和超长端安逸向中短端迁移。一季度来看,1Y、10Y、30Y国债收益率别离下行36bp、27bp、37bp至1.72%、2.29%、2.46%。

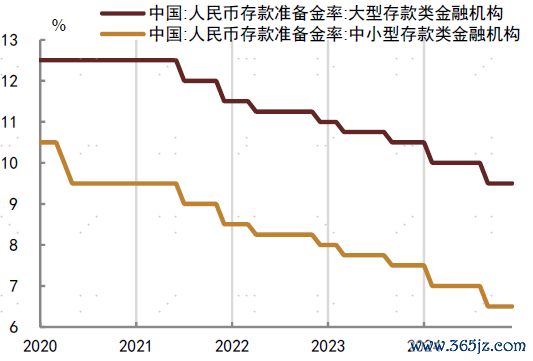

图表4:2020年以来入款准备金率变动

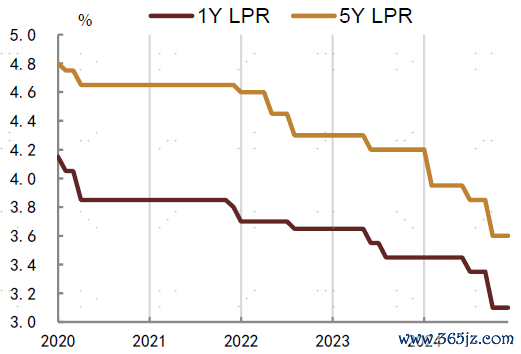

图表5:2020年以来1Y、5Y LPR变动

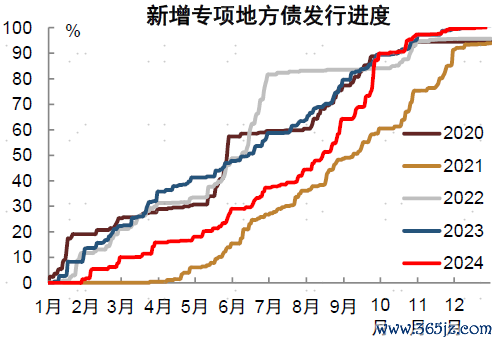

图表6:新增专项债刊行进程

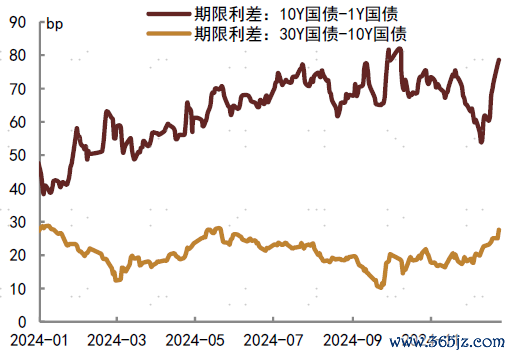

图表7:国债期限利差走势

二季度:长端转为触动,债市利率降幅放缓

4月中上旬,股市重回触动下阛阓风险偏好趋弱、辞谢银行手工补息以高息揽储、访佛债券类财富阐发领跑大类财富,助推解析、债基等范畴回暖,债市需求进一步扩大,同期阛阓关于央行二级购债预期走强也进一步助推债市作念多温情,即便4月以来央行屡次领导关注长端利率风险1,仍未显豁抵触债市温情,长端和超长端利率降至低点。直至4月末央行表态交易国债并非QE、领导“跟着改日超永远格外国债的刊行,‘财富荒’的情况会有缓解,永远国债收益率也将出现回升”等2,打压阛阓乐不雅预期,长端和超长端利率触底回升。但由于避险需求仍占主导,“财富荒”的根蒂逻辑莫得逆转,长端心境转向严慎后,资金进一步涌入中短端债券,中短端利率延续下行,弧线重归陡峻化。5月,地产策略进一步优化,超永远格外国债开启刊行,长端和超长端利率延续横向盘整,中短端利率则在资金面宽松以及资管类居品范畴延迟下进一步回落。而6月中下旬,受策略提振未超预期、经济诱骗环比放缓、实体风险偏好再度趋弱、广义高息和长久期财富仍在减少、金融机构欠债端资本补降等影响下,长端和超长端利率从头趋于回落。天然在此时代央行再次多番领导利率波动和期限错配风险3,但由于此前央行领导后均未有相干操作,进而阛阓对相干表态有所钝化,利率下行趋势未受过多影响。二季度来看,1Y、10Y、30Y国债收益率别离下行18bp、8bp、3bp至1.54%、2.21%、2.43%。

图表8:2024年二季度央行等关于长端利率风险相干表态

三季度:债市利率触动下行,处所债供给放量访佛监管趋严,波动加大

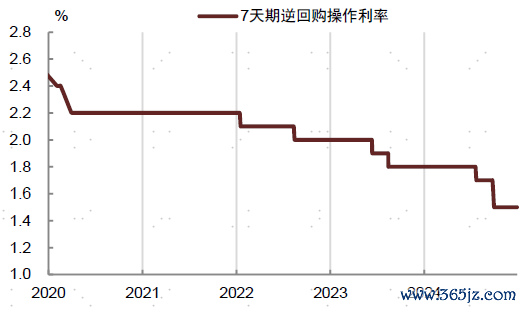

7月初至9月中旬,债市利率延续触动下行趋势,尽管在债券阛阓严监管影响下,债市利率在7月和8月均出现较为显豁、不外抓续时期较短的阶段性反弹上行。其中,7月初央行阐扬发布公告开展国债借入操作4,阛阓精深驰念其借入国债或主要用于日后卖出,债市心境转弱,债市收益率转为上行;8月上旬来回商协会接连发文,对在国债二级阛阓来回中涉嫌把持阛阓价钱、利益输送的部分农商行启动自律看望5,查处部分中小金融机构出借账户和利益输送等国债来回违法步履6,阛阓对债市监管趋严的驰念再度升温,利率快速回升上行。即便如斯,在经济基本面照旧偏弱配景下,货币策略再度前置减轻、7月22日超预期降息,访佛7月下旬大行调降入款挂牌利率,8月下旬监管方厘清债市三大“意志误区”7,债市心境由严慎渐渐转向乐不雅,债券利率再度快速走低,10Y、30Y国债收益率一度在9月中下旬别离向下窒碍2.05%、2.15%。尔后国内稳增长诉求加大,宏不雅策略逆周期搭救加码,访佛好意思联储于9月开启降息周期,9月24日国新办新闻发布会上,央行进一步公布诸多新增宽松举措支抓实体经济诱骗8,除了大幅降准50bp、降息20bp,还包含两项新增用具支抓职权阛阓,阛阓对策略宽松下经济诱骗走强的预期有所走强,风险偏好回升,职权阛阓回暖,银行解析与债券基金际遇一定的赎回压力,阶段性施压债市阐发,债券利率转而大幅回升。三季度来看,1Y、10Y、30Y国债收益率别离下行17bp、5bp、7bp至1.37%、2.15%、2.36%。

图表9:9月好意思联储降息后汇率贬值压力暂缓

图表10:7天期逆回购操作利率

四季度:货币策略定调重回“限度宽松”,抢跑行情助推债市利率加快下行

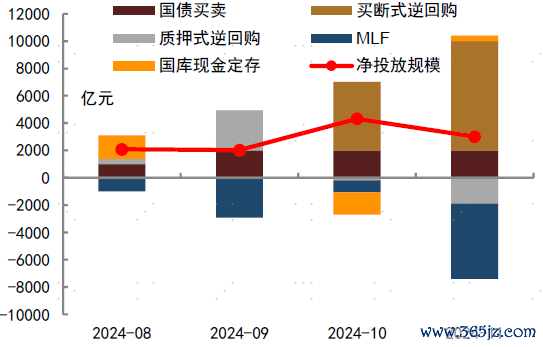

在9月末股市快牛余波影响下,10月债市心境合座趋弱,在股债跷跷板效应、访佛财政发力博弈等身分影响下,债券收益率合座窄幅触动。11月以来,债市心境边缘诱骗,财政增量不足预期、 央行流动性投放饱胀、同行入款纳入自律搞定、确立力量前置、年底重磅会议定调货币策略转向限度宽松等,共同推动收益率弧线下移。10月底、11月初,央行推出买断式逆回购增多流动性投放,访佛财政增量策略不足预期带动风险偏好回落,债市利率合座下行;11月中旬,化债决策落地,置换类处所债开启新一轮刊行,阛阓曾一度驰念政府债券供给压力,债券利率也随之有所上行,但下旬时点央行加大公开阛阓投放力度,访佛阛阓降准预期仍在,流动性担忧缓解,债券利率从头回落;11月底至12月初,非银同行入款利率明确纳入自律搞定,同行欠债资本下行的预期显贵抬升,进一步掀开财富端利率下行空间,同期风险偏好回落和确立力量前置支抓债市需求,债券收益率弧线延续下行;12月9日,政事局会议召开,自2008年次贷危急后再次说起推论“限度宽松的货币策略”,货币宽松预期大幅走高,烽火债市作念多温情,之后召开的中央经济责任会议进一步补充“应时降准降息”,抢跑行情下利率快速回落,并进一步带动部分“踏空”资金补仓,债市利率大幅走低。即便12月中下旬央行等再次领导利率风险,但在阛阓精深对2025年债市利率核心仍会下移的一致预期影响下,债市休养后部分金融机构反而倾向补仓,使得债券收益率回调幅度相对有限。在此时代,债市收益率欺压向下屡创历史新低,收尾12月26日,1Y、10Y、30Y国债收益率别离降至1.02%、1.71%、1.97%,四季度以来别离累计下行35bp、44bp和38bp。

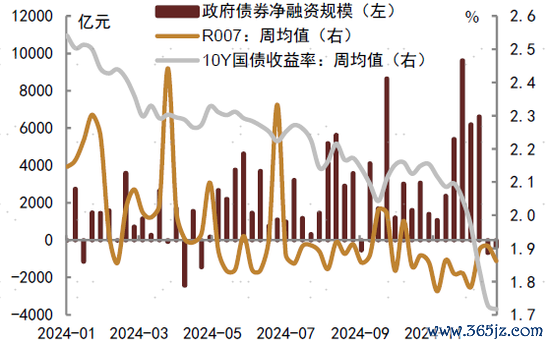

图表11:2024年政府债券周度净增量及债市利率走势

图表12:8月以来央行公开阛阓操作净投放情况

2024年好意思国债市复盘

好意思债利率一波又起,全年呈宽幅触动态势

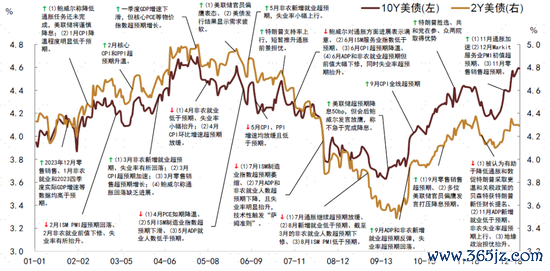

比较之下,好意思国债券阛阓2024年转向“触动市”,通胀阐发、劳动阛阓、“特朗普来回”等是主导好意思债利率走势的核心身分。详细而言,好意思债利率走势约莫不错分为三个阶段:1.岁首至四月末,好意思国经济数据延续了2023年以来的韧性,好意思联储主席鲍威尔等官员纷繁放鹰,打击阛阓降息预期,好意思债利率抓续上行;2.二季度通胀、劳动等经济数据接踵出现显豁降温,尤其是7月非农数据显贵低于预期,好意思联储官员表态纷繁转鸽,带动好意思债利率大幅回落,且利率弧线的倒挂程度显豁镌汰;3.9月中旬好意思联储超预期降息后,一方面好意思国住户服务蚀本韧性仍存,使得通胀和劳动阛阓有所反弹,另一方面特朗普胜选进一步激励阛阓通胀担忧,均为阛阓降息预期降温,好意思债利率抹去此前降幅、并较上年末有所抬升。收尾2024年12月26日,10Y期好意思债利率录得4.58%,相较岁首抬升70bp,2Y期好意思债利率录得4.3%,相较岁首抬升7bp,好意思债收益率弧线趋陡。

图表13:2024年好意思债收益率走势及驱登程分转头

注:图中数据均指好意思国经济数据,如无格外阐发,“X月”为2024年的月份,数据收尾2024年12月24日;贵府开首:Wind,中金公司辩论部

具体节拍来看:

岁首至4月末,经济数据频超预期,推升好意思债利率。2024年齿首,好意思国经济延续了2023年以来的韧性,1月CPI同比降温幅度显豁低于预期,并在随后两月不降反升,同期非农新增劳动东说念主数亦抓续增多,好意思联储主席鲍威尔示意通胀回落短缺进展,阛阓对2024年好意思联储降息幅度的预期一再缩减,阛阓风险偏好也在好意思股东说念主工智能等板块的引颈行情下有所抬升,好意思债需求边缘降温,好意思债利率抓续走升。

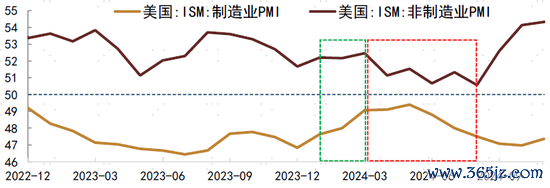

5月至9月上旬,好意思国通胀、劳动显豁降温,提振降息预期,访佛地缘政事风险抬升推动避险心境升温,好意思债利率大幅回落。插足二季度后,好意思国经济动能在高利率、高工资和高物价的“三高”场合下初始暴露疲态,制造业萎缩程度超预期抬升,且服务业延迟速率超预期放缓。好意思国通胀和劳动初始出现显豁走弱迹象,包括4至7月CPI和PPI通胀超预期降温,同期新增劳动东说念主数转为抓续下行、舒服率显豁上行,尤其是7月舒服率从4.1%超预期抬升至4.3%,工夫性触发“萨姆轨则”,一度激励阛阓对经济阑珊的心焦。在此配景下,好意思联储主席鲍威尔示意对通胀进展感到舒心9,其他官员亦纷繁转鸽,阛阓降息预期获取大幅提振,同期国外地缘政事风险边缘抬升,阛阓避险心境推动债券、黄金等财富需求改善,好意思债利率大幅下行,短端降幅更大,利率弧线倒挂程度显豁镌汰。

图表14:好意思国制造业和非制造业PMI走势

图表15:好意思国核心CPI环比增速过甚明白

图表16:好意思国非农劳动及舒服率走势

注:数据收尾2024年11月,新增劳动均为3个月迁移平均;

贵府开首:Wind,中金公司辩论部

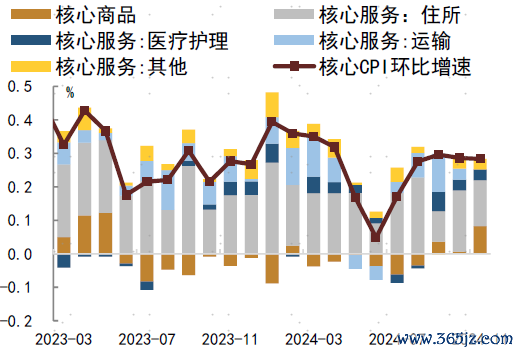

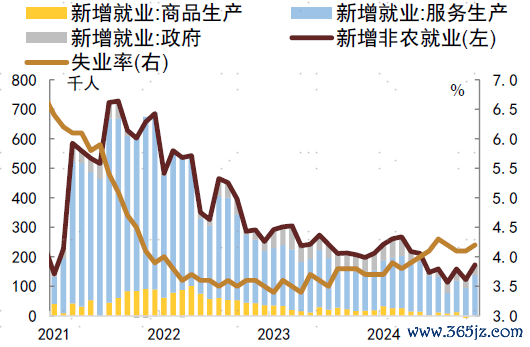

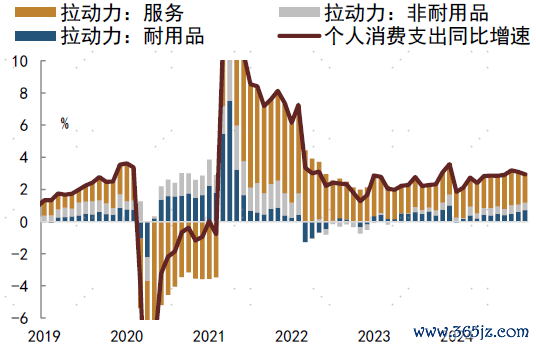

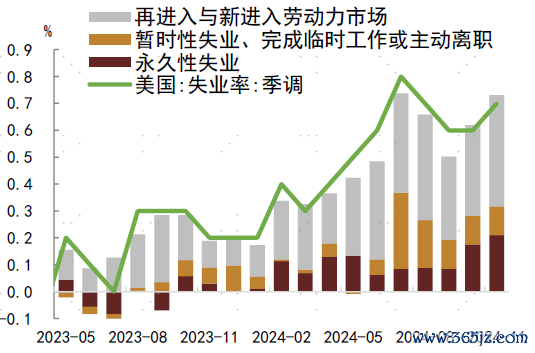

9月中旬以来,通胀、劳动降温进程遇阻,“特朗普来回”兴起进一步推升通胀担忧,好意思债利率抹去此前降幅并较上年末有所抬升。9月中旬好意思联储超预期降息50bp,但好意思联储主席鲍威尔会后发言转鹰,称并不急于降息,且该时期好意思国蚀本仍然呈现出一定韧性,其中服务蚀本的拉动仍在高位,使得通胀和劳动等经济数据的降温进程遇阻。通胀方面,在住房、医疗照顾和运输等服务分项的带动下,核心CPI环比增速出现“V型”回升。劳动方面,尽管7月非农新增劳动数据大幅逊于预期、舒服率触发“萨姆准则”,但从结构来看,舒服率的飞腾主如果暂时性舒服推动,长久性舒服情况仍处相对低位,这与2008-2009年次贷危急时长久性舒服大幅攀升有着推行不同。尔后暂时性舒服东说念主数减少、舒服率有所回落,新增非农劳动也在服务坐褥分项的带动下有所抬升。另一方面,跟着10月下旬好意思国大选日左近,阛阓对特朗普胜选预期走高,合计其关税等系列策略或推升好意思国通胀、加重财政赤字,进一步推升好意思债利率。尽管11月中下旬至12月上旬地缘政事风险抬升、11月非农舒服率超预期上行以及特朗普新任财长提名曾一霎提振好意思债需求、压低好意思债利率,但12月中旬以来,在国际油价快速拉升、通胀超预期加快和赤字担忧再起等身分带动下,好意思债利率再度显豁走升。

图表17:好意思国服务蚀本韧性仍存

图表18:好意思国舒服率抬升的身分明白

注:数据收尾2024年11月,受季调等身分影响,各分项对舒服率孝敬(堆积柱)相加并不严格就是推行舒服率的变化;贵府开首:Wind,中金公司辩论部

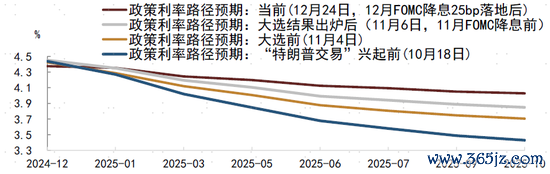

图表19:不同时代点上阛阓对策略利率旅途的预期

(原标题:2024年债抓不炒的中债和波段来回的好意思债转头 转自中金固定收益辩论 作家:东旭 耿安琪 薛丰昀 陈健恒 范阳阳 李雪 祁亦玮)

注:

1.http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5321356/index.html

2.https://www.chinanews.com.cn/kong/2024/04-24/10204947.shtml

3.https://www.financialnews.com.cn/2024-06/19/content_402784.html

4.http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125469/5387133/index.html

5.https://www.nafmii.org.cn/xhdt/202408/t20240807_319068.html

6.https://www.nafmii.org.cn/xhdt/202408/t20240808_319069.html

7.https://www.financialnews.com.cn/2024-08/21/content_406792.html

8.https://www.gov.cn/zhengce/202409/content_6976189.htm

9.https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20240731.pdf

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:赵念念远 万博manbext体育官网app(中国)官方网站

官网:sdfjls992.vip

邮箱:d5d977af@outlook.com

联系:15881957871

地址:新闻资讯电子工业园434号